Com a promulgação da LC nº 155/2016 o setor vai precisar rever as contas e considerar com mais solicitude a opção do Simples Nacional. A conta não é tão fácil, não acredite em fórmulas mágicas, acredite na competência, consulte seu contador.

A atividade de Medicina movimenta, anualmente, bilhões e bilhões de reais, com um share variado entre operadoras de seguros, planos de saúde, hospitais, área farmacêutica, etc. Uma parte significativa deste mercado é formada por médicos, que atuam como autônomos, profissionais liberais ou até como Pessoa Jurídica, seja para melhor organizar a sua atuação profissional, seja para buscar uma forma de tributação menos pesada sobre a sua atividade. Aqui vamos focar nos aspectos tributários desta atividade.

O Médico pode trabalhar, antes de qualquer coisa, na condição de Pessoa Física, seja como Profissional Liberal ou Autônomo, sujeito à tributação do Imposto de Renda da Pessoa Física, do INSS, e do ISSQN conforme a legislação de cada Município. O problema é que com a Pessoa Física (PF) a tributação desta atividade fica muito cara, com um IRPF podendo chegar a 27,5% da receita, de acordo com a tabela deste tributo, e um INSS de até 20%, os médicos passaram a buscar formas alternativas, mas legais, para recolher seus tributos.

A primeira opção lógica é a constituição de uma Pessoa Jurídica (PJ), que até 2014 só podia optar pelo Lucro Presumido ou pelo Lucro Real, sendo o Lucro Presumido, em tese, a melhor opção. Nesta hipótese, o tributo médio variava entre 13,33% e 16,33%, mais a Contribuição Previdenciária Patronal (e adicional de IRPJ, quando aplicável), podendo este valor ser reduzido, por exemplo, no caso de sociedades uniprofissionais, de acordo com a legislação de cada prefeitura.

Desde a promulgação da Lei Complementar nº, 147 de 2014 o Simples Nacional passou a ser uma opção a ser considerada, no entanto, como era tributada exclusivamente pelo Anexo VI do Simples, com alíquotas a partir de 16,93%, nem sempre era a melhor opção do ponto de vista financeiro.

Com a promulgação da Lei Complementar nº. 155 de 2016, no entanto, o setor vai precisar rever as contas e considerar, com mais solicitude, a opção do Simples Nacional.

Explica-se: a LC 155/2016, altera o art. 18, §5º-B da LC 123/06, para adicionar a medicina, no seu inciso XIX, como atividade tributada pelo Anexo III, mas também determina a sua tributação pelo anexo V, no mesmo art. 18, §5º-I, I. Para resolver este impasse a Lei determina que “as atividades de prestação de serviços a que se refere o § 5o-I serão tributadas na forma do Anexo III (…) caso a razão entre a folha de salários e a receita bruta da pessoa jurídica seja igual ou superior a 28%” – aqui considerada essa razão em relação a folha e a receita dos últimos 12 meses (art. 18, §§ 5º-J, 5º-K, 5º-M, LC 123/06).

Em outras palavras, se a folha da Pessoa Jurídica, nos últimos 12 meses, representar 28% ou mais da Receita Bruta do mesmo período, a empresa será tributada pelo Anexo III, se representar menos que 28%, será tributada pelo anexo V.

Para avaliar, portanto, qual das duas opções de organização e exercício da atividade devem ser adotadas, do ponto de vista tributário, é altamente recomendável que o Médico procure ajuda de um bom contador para avaliar a sua situação particular e ajudar na escolha da melhor opção. Entretanto, para ajudar numa análise preliminar, vamos entender um pouco do funcionamento dessa dinâmica.

A primeira coisa que precisa ser feita é a soma da Folha de Pagamento dos doze meses anteriores ao período de apuração, e depois da Receita do mesmo período, e então dividir, o resultado da soma da Folha de Pagamentos, pelo resultado da soma da Receita:

Soma da Folha de Pagamentos dos últimos 12 meses

Soma da Receita Bruta dos últimos 12 meses

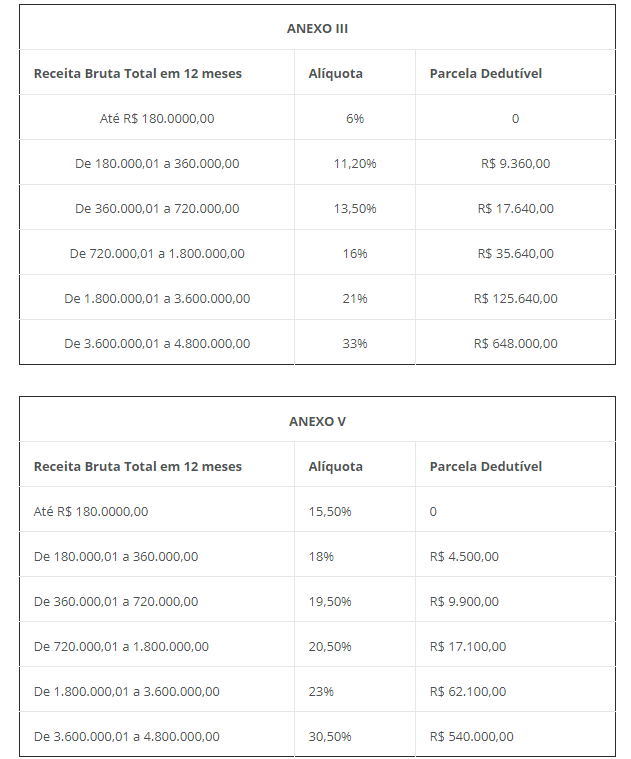

Se o resultado for igual ou superior a 28%, a empresa será tributada pelo Anexo III, se for menor, pelo Anexo V. Veja a seguir estes anexos:

É preciso ressaltar, contudo, que a aplicação destes anexos não ocorre com a aplicação direta da alíquota sobre a Receita, seguido da dedução a Parcela Dedutível, tal como ocorre com a tributação do IR da Pessoa Física.

Na verdade, a alíquota dos anexos é chamada de alíquota nominal, e tanto ela quando a Parcela Dedutível, precisam ser aplicadas a uma fórmula matemática para, aí sim, encontrar a alíquota efetiva que será aplicada sobre a receita, e só então encontrar o valor devido. A formula aplicável é defina pelo art. 18, § 1º da LC 123/06:

| RBT12 x Aliq – PD |

| RBT12 |

Onde:

RBT 12 é a Receita Bruta Total dos últimos 12 meses;

Aliq é a alíquota correspondente da tabela; e

PD é a parcela dedutível correspondente da tabela.

Do Resultado desta expressão, finalmente, deverá sair a alíquota aplicável sobre a receita bruta e, enfim, encontrar o valor devido pelo Simples Nacional. Em tempo, ressalte-se que se o faturamento da empresa for superior a R$ 3,6 milhões e inferior a R$ 4,8 milhões anuais, o ISSQN deverá ainda ser calculado à parte, de acordo com a legislação do município.

Enfim, podemos afirmar, com certeza, a partir de alguns cálculos matemáticos, que o modelo a vigorar a partir de 2018 será financeiramente mais vantajoso para a Categoria do que o modelo atual, mesmo na tributação pelo Anexo V, e claro, mais ainda no Anexo III.

Mas vale a ressalva, novamente: como se vê, a conta a ser feita não é propriamente simples (esse Simples Nacional é cada vez menos Simples), e é por isso que recomendamos, fortemente, que o Médico-empreendedor procure um bom consultor ou contador para avaliar a melhor opção para o seu caso.

Não acredite em fórmulas prontas e sites que prometem facilidades diante de questões tão complexas e importantes para sua vida.

Comments